【大河财立方 记者 吴春波】6月1日下午,上交所官网发布2026年第31次上市审核委员会审议会议结果,宇树科技股份有限公司(以下简称“宇树科技”)在科创板的首发申请获得通过。

在宇树科技之后,具身智能机器人赛道的资本化进程正在加速。杭州云深处科技股份有限公司(以下简称“云深处”)、乐聚(深圳)智能科技有限公司(以下简称“乐聚智能”)的A股上市材料已获交易所受理。

国研新经济研究院创始院长、智能经济首席专家朱克力表示,宇树科技A股IPO过会,是国内具身智能行业走向规范化、资本化与商业化成熟的标志性事件,不仅将加速行业资本化,也将开启新一轮优胜劣汰,引导行业资源持续向头部优质企业集中。

宇树科技IPO过会

云深处、乐聚智能申请获受理

作为科创板“预先审阅”机制落地后的第二单,宇树科技IPO项目已进入冲刺阶段。若后续注册环节顺利推进,宇树科技有望成为“具身智能机器人第一股”。

招股书显示,2024年、2025年,宇树科技分别实现营业收入3.93亿元和16.99亿元,扣非净利润分别为7847.65万元和5.91亿元,增长态势显著。分产品看,2025年人形机器人销售规模占比已超50%,成为公司主要收入来源。

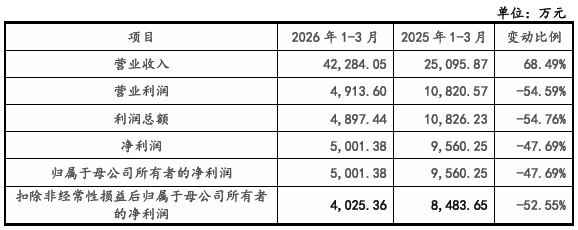

今年第一季度,宇树科技营收增速放缓,归母净利润同比下滑。公司实现营业收入4.23亿元,同比增长68.49%;扣非净利润4025.36万元,同比下滑52.55%,主要系研发费用与销售费用大幅增加所致。

2025年前三季度,其人形机器人实现营业收入5.95亿元,其中73.6%来自科研教育客户,来自商业消费场景的营收占比为17.39%。

本次IPO,宇树科技计划募资42.02亿元,投向智能机器人模型研发、机器人本体研发、新型智能机器人产品开发及智能机器人制造基地建设四大项目。

朱克力表示,整体来看,此次上市既能提振长期资本信心、畅通行业退出渠道,也能倒逼全行业回归商业本质,推动赛道从概念炒作稳步迈向价值兑现。

记者注意到,在宇树科技上会前的5月18日和5月19日,云深处的科创板IPO申请、乐聚智能的创业板IPO申请先后获得受理。

港股方面,聚焦工业级具身智能机器人的玖物智能已于今年1月递交上市申请。此外,A股上市公司拓斯达和长盈精密(分别聚焦机器人和机器人关节业务)也分别于今年1月、5月向港交所递交上市申请。

多家企业完成股改

商业化能力仍是破局关键

记者梳理发现,2025年年底至今,除了上述提及的企业之外,具身智能赛道还有北京银河通用机器人股份有限公司(以下简称“银河通用”)、智元创新(上海)科技股份有限公司(以下简称“智元机器人”)、星海图(北京)人工智能科技股份有限公司、深圳众擎机器人科技股份有限公司等公司完成股改,后续IPO计划正在有序筹备中。

包括珞石机器人、优艾智合、卡诺普在内的机器人产业链企业,也在密集排队港交所。

朱克力表示,多家头部具身智能企业集中完成股改、进入上市辅导,是产业发展、政策环境与资本周期多重因素共振的必然结果。

在他看来,经过多年技术迭代,国内具身智能在运动控制、整机集成、场景适配等核心能力上持续成熟,产品从展示样机转向可量产、可商用的成熟形态,行业整体已走出技术摸索期,初步具备资本化的产业基础。

有业内人士向大河财立方记者表示,具身智能属于高投入、长周期赛道,量产迭代、场景拓展与供应链建设均需要持续资金支持,借助上市平台获取长期资金是企业巩固技术优势、扩大市场份额的必然选择。

觅途咨询具身智能研究院负责人刘悦在接受记者采访时表示,具身智能企业扎堆上市背后,不少企业设定了较为激进的产能规划目标,资金需求随之加速升级。除研发费用外,生产线、库存、供应链、售后及数据场等系统性投入也都需要大量资金。

也有具身智能企业理性选择“被收购”。今年5月19日,A股上市公司杭州柯林发布公告,拟收购上海开普勒机器人有限公司(以下简称“开普勒”),收购价格对应整体估值约7.22亿元,较杭州柯林此前受让股份时对应的估值缩水约30%。

刘悦认为,开普勒早期估值较高与其“入场较早”有关,当前估值回落意味着资本更关注整机企业的综合能力。

朱克力表示,从行业长期发展看,适度的估值回归能引导资本更加理性审慎,倒逼企业深耕商业化、夯实基本面,推动赛道健康可持续发展。

多场景商业化加速

具身智能淘汰赛已悄然开启

具身智能行业当前的竞争焦点,已从早期的硬件本体单点突破,转向以具身“大脑”为核心的综合能力比拼。行业淘汰赛已悄然开启,缺乏核心技术、数据闭环和商业化能力的企业正面临越来越大的出局风险。

在此背景下,国内具身智能企业纷纷加大投入,推动核心技术研发、数据闭环建设以及机器人产品的商业化落地。

4月14日,智元机器人推出的“精灵G2”以生产线“正式员工”身份,在龙旗科技南昌平板制造工厂的高速流水线上完成精密上下料、人机协同全流程作业。这意味着,具身智能已真正具备可并线、可稳定、可批量、可复制的工业级能力。

智元机器人合伙人、高级副总裁、具身业务部总裁姚卯青公开表示,精灵G2实现的快速部署及可量化回本能力,将推动具身智能在3C、汽车、半导体、能源等领域全面规模化落地。

记者梳理发现,去年至今,银河通用的重载人形机器人Galbot S1已在宁德时代的复杂工业场景中实现全自主作业;优必选的工业人形机器人已覆盖汽车制造、智能制造、智慧物流、具身智能数据中心等重点领域;星尘智能的人形机器人首批落地于3C电子、汽车零部件仓储场景;商汤科技的“善惠”人形机器人则落地于便利店自主理货、售卖、导购等场景。

朱克力表示,短期来看,一级市场中部分缺乏落地订单、无成熟商业模式的中小创业企业,将面临估值收缩、融资难度加大的压力。但对于具备稳定交付能力、真实场景收入与完整产品体系的头部企业,基本面扎实、价值可验证,估值不会受到明显冲击。

刘悦认为,具身智能赛道的估值逻辑正从“愿景+技术可行”向“场景落地+商业交付能力”加速转变。谁拥有真实场景、真实订单、真实交付、真实数据与真实降本能力,谁就能获得更高溢价。

“整体来看,行业已进入以产业落地、商业兑现、稳健经营为核心的高质量发展阶段。”朱克力表示,这种变化看似压缩了短期热度,实则夯实了行业根基,让具身智能的产业价值与资本价值更加扎实、更可持续。

责编:陶纪燕 | 审校:李金雨 | 审核:李震 | 监审:古筝